Kinas ekonomi

Text Frédéric Cho, grundare av Frédéric Cho Advisory AB och vice ordförande i Sweden-China Trade Council (SCTC)

FokusKina # 2019 - 4

DEN 4 JANUARI 2019 landade en rymdfarkost för första gången på månens baksida. Det var den kinesiska rymdsonden Cháng’é 4. För många blev det en stor överraskning att Kina kommit så långt i sin teknologiska utveckling, och för somliga, inte minst USA, snarare ett chockartat uppvaknande. I USA beskrevs därför denna händelse som ett ”Sputnik Moment”, uppkallat efter att Sovjetunion som första nation i världen hade skickat upp rymdfarkosten Sputnik den 4 oktober 1957 och därmed tagit ledningen i rymdkapplöpningen mellan USA och Sovjet. I historien har denna händelse kommit att betraktas som startskottet för en tävlan om herraväldet i rymden mellan de två supermakterna. USA segrade till slut genom att sommaren 1969 vara först att landstiga på månen med astronauter. Cháng’é 4:s landning på månens baksida har blivit en symbol att Kina teknologiskt är på väg att hinna i fatt USA, och på andra olika områden kanske rent av gått om.

Men, stämmer det verkligen att Kina har kommit ikapp eller gått om västvärlden? På vissa områden är det så, medan det på andra inte alls är fallet. Kinas utveckling skapar blandade känslor i omvärlden, även i Sverige, där synen på Kina alltmer pendlar mellan hopp och paranoia. Dagligen beskrivs Kina i tidningar och sociala medier som landet som antingen kommer lyfta hela världen upp i himmelriket tack vare sin utveckling eller störta världen i helvetet p.g.a. sin utveckling. Parallellt med detta finns en annan utbredd uppfattning, inte minst bland amerikaner, att Kina förr eller senare går mot en oundviklig kollaps, orsakad av korruption, skuldkris och obalanser i såväl politiska systemet som i ekonomin. Amerikanen Gordon Chang, affärsjurist med kinesiskt påbrå, är representativ för denna syn. I sin bok ”The Coming Collapse of China” som kom ut hösten 2001, lanserade han tesen om Kinas oundvikliga kollaps inom fem år efter landets inträde i världshandelsorganisationen WTO, just till följd av korruption, skuldbörda och obalanser. Enligt Changs profetia borde Kina ha kollapsat senast november 2006, men det skedde inte. I december 2019 är det 18 år sedan Kina blev medlem i WTO. Sedan inträdet 2001 har ekonomin vuxit sig mer än tio gånger större, och 2010 gick landet om Japan och blev världens näst största ekonomi.

Kinas ekonomi har med något undantag haft en stadig tillväxt sedan 1979. Den kinesiska ekonomin är idag världens näst största efter USA. Bild: Shutterstock

Hur ska vi då bäst förstå oss på Kinas ekonomiska utveckling? För det första kan vi konstatera att det under en överskådlig framtid kommer fortsätta vara en politisk blandekonomi bestående av några delar planekonomi och några delar marknadsekonomi, och statligt ägande i samexistens med privat och utländskt ägande. Under Xi Jinpings sju år vid makten har kommunistpartiet ökat sitt inflytande i alla delar av samhället. Kinesiska kommunistpartiets fjärde plenarmöte, som hölls 28–31 oktober, blev en bekräftelse på Xis stärkta maktposition och partiets ökade dominans.

Folkrepubliken Kina firar i år 70 år sedan grundandet 1 oktober 1949. Ekonomin styrs alltjämt genom 5-årsplaner som slår fast riktlinjer och prioriteringar på nationell, regional och lokal nivå i landet. Vi befinner oss nu i slutfasen av den 13:e 5-årsplanen som sträcker sig över perioden 2016–20. Mantrat är hållbar tillväxt, ”det nya normala”, som prioriterar kvalitet över kvantitet och att det inte längre finns ett officiellt tillväxtmål. Istället talar man om en tillväxt på ”omkring” 6,5 procent, med tillägget att det viktigaste är att kvaliteten i tillväxten och inte vilket exakt tillväxttal man landar på. Stor vikt läggs vid ”Supply-side reforms”, utbudsreformer, som syftar till att få bukt med överkapaciteten i många sektorer, genom skuldsanering, skärpt riskkontroll, samt fortsatta reformer och omstruktureringar av statliga företag. Särskilt fokus ägnas ”zombieföretagen”, företag som av socio-ekonomiska och regionalpolitiska stabilitetsskäl hålls vid liv genom konstgjord andning: subventionerad finansiering, skuldavskrivningar och annat. Med ena handen tar partiet itu med zombieföretagens pressade situation samtidigt som den andra handen ökat stödet och finansieringsmöjligheter till privata företag. Den privata sektorn, som för tre decennier sedan stod för mindre än 1 procent av landets BNP, är idag den dominerande kraften i den kinesiska ekonomin. Sifferramsan ”5, 6, 7, 8, 9”, som även högt uppsatta ledare i partiet såsom generalsekreteraren Xi Jinping och premiärministern Li Keqiang slänger sig med, är en god illustration av privata sektorns stora betydelse idag. Sifferramsan har följande innebörd:

• 5 = privata företag står för 50 procent av landets skatteintäkter

• 6 = privata företag står för 60 procent av landets BNP

• 7 = privata företag står för 70 procent av industriella uppgraderingar och innovationer i landet

• 8 = privata företag står för 80 procent av sysselsättningen

• 9 = privata företag står för 90 procent av antalet företag i landet

Statliga företag som för trettio år sedan i princip dominerade alla sektorer i den kinesiska ekonomin står idag för mindre än 25 procent av BNP men förblir stora i de sektorer som är statligt prioriterade som energi, råvaror, logistik, finans och telekom.

5-årsplanen lyfter vidare fram stora projekt som ”Den nya sidenvägen” och det gigantiska urbana området ”Jing-Jin-Ji” dvs. Peking-Tianjin-Hebei, i vilken staden Xiong’an planeras spela en central roll. 5-årsplanen slår också fast att Kina, liksom EU, avser respektera Parisavtalet om klimatfrågan. Som bekant har dock USA under president Trump beslutat sig för att lämna avtalet. Kina är världens största investerare i förnyelsebar energi och samtidigt sedan länge världens största utsläppare av CO2. Frihandelszoner, som introducerades under den förra 5-årsplanen, har i nuvarande 5-årsplan utökats i antal och möjligheter för utländska företag och finansiella institutioner.

Ett annat högprioriterat område är den fortsatta stärkningen av välfärd, socialförsäkrings- och pensionssystem samt sjuk-, hälso- och äldrevård. Kinas åldrande befolkning med en medianålder på snart 39 år sätter stor press på framtida pensionsåtaganden, vilket gör det akut att fylla pensionsbufferten.

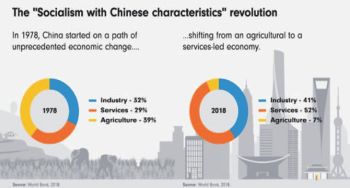

Den kinesiska ekonomin domineras idag av servicesektorn följd av industrin. Jordbruket har idag en mindre betydelse. Källa Världsbanken

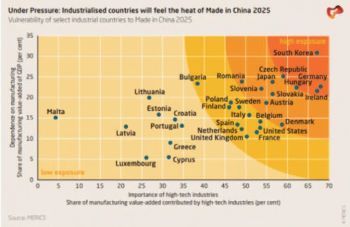

Kinas nya industripolitik påverkar under kommande år främst länder med en hög andel tillverkningsindustri på det högteknologiska området. Källa MERICS

För ett allt större antal länder är Kina den viktigaste handelspartnern. Källa HBR.org

KINAS VÄXANDE GLOBALA maktposition inom digitalisering och teknologi uppmärksammas i 5-årsplanen. ”Made in China 2025”, stora satsningar på Artificiell Intelligens (AI), ”Internet of Things” (IoT) samt robotisering lyfts fram som prioriteringar. Det sociala poängsystemet, som väckt stor uppståndelse och oro internationellt, ska enligt planen lanseras i större skala nästa år (2020). Det råder dock delade meningar om vidden och djupet av den verkliga tillämpningen, och frågor om skydd av den privata integriteten börjar dyka upp även i Kina.

Fortsatta reformer av den kinesiska valutan RMB och finanssektorn utlovas i denna5-årsplan. Det långsiktiga målet är full konvertibilitet. I dagsläget är RMB konvertibel för handelsrelaterade transaktioner men inte för kapitaltransaktioner. De kinesiska kapitalmarknaderna har under de senaste åren börjat öppnas för ökat utländskt deltagande både vad gäller aktier i form av Shanghai- Hong Kong Stock Connect och Shenzhen- Hongkong Stock Connect, samt obligationer i form av China Bond Connect. I alla dessa investeringsprogram är Hongkong slussen till den kinesiska kapitalmarknaden. Den globalt ledande amerikanska aktieindexleverantören MSCI har sedan 2018 börjat inkludera kinesiska bolagsaktier noterade på de inhemska börserna Shanghai och Shenzhen, A-aktier, i sina olika aktieindex. Detta har fått till följd att internationella, inklusive svenska, pensionsfonder har börjat öka sina investeringar i kinesiska aktiemarknaden då de alla följer MSCI:s olika index. Dessutom har den inhemska obligationsmarknaden, ”Pandaobligationer”, öppnats till fler utländska emittenter, mestadels finansiella institutioner och multinationella företag.

Hongkongs ekonomi är idag mindre än 3 procent av Kinas, och den speciella ekonomiska zonen Shenzhen gick för två år sedan om Hongkong i BNP-storlek. Vid överlämnandet den 1 juli 1997 av Hongkong från brittiskt kolonialstyre tillbaka till Kina motsvarade Hongkongs ekonomi närmare 19 procent av Kinas. Idag är Hongkongs BNP mindre än 3 procent av Kinas. Men Hongkongs roll och betydelse som Kinas enda internationella finanscenter har däremot ökat markant sedan 1997. Det är ett av de främsta skälen till att Kina, trots pågående demonstrationer i Hongkong, vill behålla Hongkongs ekonomiska särställning.

Skrotade cyklar i Shanghai. Miljön och återvinningen är nyckelfrågor för Kinas framtida ekonomiska utveckling. Bild: Elizaveta Kirina/Shutterstock

HUR HAR EKONOMIN utvecklats under 2019? Trots rådande handelskrig och andra friktioner mellan Kina och USA ligger tillväxttakten kring 6 procent eller strax därunder. En viss avmattning märks både inom industrin och tjänstesektorn. Huvudskälen till det är skuldsaneringen och strukturreformerna som pågått i snart tre år. USA:s strafftullar har än så länge bara haft marginell effekt på ekonomin. Sedan sommaren 2018 har strafftullar införts stegvis och omfattar nu allt större delar av den kinesiska exporten till USA. Detta har emellertid inte satt några djupare spår i den bilaterala handelsstatistiken då Kinas handelsöverskott fortsätter att växa, en ökning med 3,9 procent per september 2019. USA:s export till Kina har däremot minskat, och alltfler amerikanska företag anser sig ha hamnat i en försämrad konkurrenssituation efter att Kina införde strafftullar på amerikansk export som svar på USA:s strafftullar. Företag från EU och Japan tar marknadsandelar från amerikanska företag eftersom det inte råder handelskrig mellan vare sig EU och Kina eller Japan och Kina.

En utbredd uppfattning är att Kina vara så pressat av rådande handelskrig att myndigheterna kommer tvingas lansera ett nytt stort stimulanspaket. Den kinesiska regeringen har emellertid grusat sådana förhoppningar, då man helt enkelt inte har råd med det. Faktum är att den kinesiska ekonomin, elva år efter det massiva stimulanspaketet som lanserades i november 2008 på 586 miljarder USD, ännu inte fullt hämtat sig från sviterna av detta. Stimulanserna ledde till att skulden mot BNP ökade från 150 procent år 2008 till 270 procent ett decennium senare. De senaste åren har de kinesiska myndigheterna jobbat hårt med att åtgärda excesser och riskhärdar inom finanssystemet. Inte minst gäller detta ”skuggbankssektorn” (aktörer utanför den reglerade finansmarknaden), men även genom en pågående upprensning och konsolidering av insolventa och olönsamma banker och finansinstitutioner. Åtgärderna har gett resultat, skuggbankernas omfattning minskar sedan två år tillbaka.

Istället för nya stimulanspaket genomför regeringen strukturreformer, skattesänkningar (till ett uppskattat värde av 1 procent av BNP), en ökning av budgetunderskottet (upp till 3 procent av BNP), successiva sänkningar av bankernas kassakrav (de medel motsvarande en del av bankernas in- och utlåning som bankerna måste ha innestående hos centralbanken), tidigareläggande av stora infrastrukturprojekt, lättare tillgång till finansiering för privata företag samt införande av rabatter vid köp av elbilar.

Den kinesiska regeringen signalerar tydligt att den menar allvar med en fortsatt öppning av ekonomin till utländska företag. Detta märks särskilt i finanssektorn och fordonsindustrin där det under de senaste två åren delats ut nya och utökade affärslicenser till utländska aktörer (främst från EU och Japan). Ett annat tecken i samma anda är den nya utlandsinvesteringslagen (Foreign Investment Law) som antogs i år och som träder i kraft den 1 januari 2020. Lagen stipulerar bland annat att det är uttryckligen förbjudet att tvinga utländska företag att överföra teknologi till en kinesisk köpare. Men, som alltid i Kina återstår att se om och när detta förverkligas i praktiken.

Obalanser i den kinesiska ekonomin är ingen nyhet för Kina, inte heller för de högsta ledarna. Redan vid nationella folkkongressens vårmöte i mars 2007 konstaterade Kinas dåvarande premiärminister Wen Jiabao att den kinesiska ekonomin är ”alltmer obalanserad, instabil, okoordinerad och ohållbar”.

Kinas tillverkningsindustri blir alltmer avancerad och kan på många områden konkurrera med produkter som produceras i Väst. Bild: Pradit Ph./Shutterstock

En av de stora strukturella utmaningarna, och en direkt följd av stimulanspaketet 2008, är att det i många sektorer i ekonomin råder överkapacitet, vilket i sin tur orsakar ökad skuldsättning. Ett känt exempel är stålsektorn där Kina står för mer än hälften av den globala produktionen, vilket vida överskrider den reella efterfrågan, både i Kina och internationellt. Varför har det blivit så? Det beror, enligt mitt förmenande, främst på:

• Korruption

• Felkonstruerade incitamentsystem för partifunktionärer som belönats och befordrats utifrån

• Kvantitativa istället för kvalitativa parametrar

• Lokal protektionism

• Fåfänga och rädslan att förlora ansiktet hos lokala partifunktionärer

• Centrala myndigheters bristfälliga kontroll, tillsyn och uppföljning av lägre administrativa nivåer, regionalt och lokalt.

• Kommandoekonomi och politiska påtryckningar på banker och företag

• Felaktig prissättning av risk och kapital som leder till vårdslös hantering av kapital och kapitalförstöring

Lyckligtvis finns numera insikten hos partiet och myndigheterna att det krävs ordentliga förändringar för att få slut på detta beteende. Nya utvärderingsparametrar på partifunktionärer på olika administrativa nivåer har införts vilka prioriterar effektiv hantering av stadens/regionens budget i balans och skuldhantering, riskkontroll och förbättrad miljö som de viktigaste utvärderingsparametrarna. Det tidigare mantrat ”tillväxt till vilket pris som helst” har tonats ned ordentligt.

Den främsta motorn i den ekonomiska tillväxten idag är den växande medelklassen. Uppskattningsvis 250-300 miljoner kineser har en levnadsstandard som i disponibel inkomst kan mäta sig med medelklassen i väst. Landets BNP/capita överskrider idag 10 000 USD/capita, vilket innebär att alltfler har tillräcklig köpkraft för att kunna konsumera mer än bara de mest basala varorna. År 2010 växte konsumtionen förbi tillverkningsindustrin som motor för den ekonomiska tillväxten och bedöms i år bidra med drygt 2/3 av tillväxten, och konsumtionen utgör numera 55 procent av BNP.

Den växande medelklassen och dess ökande konsumtionskraft märks bland annat i att Kina sedan snart ett decennium är världens största handelsnation. Ett växande antal länder i världen (i skrivande stund omkring 140) har idag Kina som sin största handelspartner, medan ett minskande antal (i skrivande stund omkring 70) fortfarande har USA som sin. För övrigt minskar utrikeshandelns andel av Kinas BNP stadigt, liksom exportberoendet, där exportens andel av BNP nu underskrider 20 procent, och därmed ligger under det asiatiska genomsnittet för exportens andel av BNP på 28,5 procent.

Det gigantiska infrastrukturprojektet ”Den nya Sidenvägen” lanserades av president Xi Jinping sommaren 2013 i samband med ett statsbesök i Kazakstan. Det uppskattas omfatta över 1 biljon USD i potentiella projekt i Asien, Afrika samt Europa. Ett 70- tal länder berörs. Projektet har väckt debatt både i Kina, där vissa anser att dessa pengar skulle komma till bättre användning i landet än i vanskliga internationella projekt, och internationellt där främst USA och Indien varit mest kritiska. En del av kritiken går ut på att Kina försätter länder i ”skuldfällor”, dvs. att man påtvingar överdimensionerade projekt på länder som inte haft kapacitet eller tillräckliga finansiella muskler för att hantera eller betala för dessa. Ett omtalat exempel är hamnprojektet Hambantota i Sri Lanka där det statliga kinesiska bolaget China Merchants Ports Holdings tog över kontrollen av projektet genom en uthyrning på 99 år från Sri Lankas regering.

5-ÅRSPLANEN UNDERSTRYKER också betydelsen av det ambitiösa industriprogrammet ”Made in China 2025”. Detta program, som lanserades 2015, har som mål att Kina 2025 ska rankas som ett av de mest konkurrenskraftiga länderna i världen gällande tillverkning inom tio prioriterade områden: flygteknik, jordbruksutrustning, robotar, fartygsteknologi, höghastighetståg, nya energifordon, medicinsk utrustning och teknologi, IT, kraftutrustning samt nya material.

Men årtalet 2025 är bara ett delmål i en långsiktig utvecklingsplan. År 2035 ska Kina ha genomfört en fullskalig industrialisering och höjt sig till samma nivå som de stora och ledande industrinationerna. Och år 2049, på 100-årsdagen av grundandet av Folkrepubliken Kina, ska landet ha blivit ledande inom teknologiska och industriella system bland världens största industrinationer.

Dessa planer parat med Kinas växande geopolitiska ambitioner har lett till växande friktioner inom handel och andra områden mellan Kina och omvärlden under senare år. Detta är särskilt tydligt i relationen mellan Kina och USA, men även till en mindre del mellan Kina och EU. Spänningarna mellan Kina och USA har ökat kraftigt sedan Donald Trump blev USA:s president. Trumps hårda retorik mot Kina för att ha ”våldtagit” USA, stulit teknologi och knowhow och bedrivit oschysst handel med ett kraftigt kinesiskt handelsöverskott som konsekvens har fortsatt under hans tid som president. På sin första dag som president, den 20 januari 2017, deklarerade president Trump att USA skulle lämna frihandelsavtalet Trans-Pacific Partnership (TPP), det avtal som hade lanserats under företrädaren president Obama. Senare beslutade Trump också att USA skulle lämna Parisavtalet och kärnvapenuppgörelsen med Iran. President Trump har skapat nya spänningar mellan USA och traditionella allierade som Kanada, EU, Japan och Nato-alliansen vilket försämrat förutsättningarna och viljan hos dessa att hitta en enhetlig förhandlingslinje i överläggningar om handelsavtal med Kina. Dessutom har den amerikanska sidan utmärkt sig av nyckfullhet, intern oenighet och inkonsekvent agerande vilket gjort att ett avtal ännu inte kommit på plats.

Den amerikanske presidenten har envetet hävdat att ”handelskrig är lätta att vinna”, men verkligheten talar sitt tydliga språk: handelskrig är aldrig lätta att vinna och alla parter är förlorare. Världsekonomin har försatts i ett vänteläge som kvarstår så länge inget avtal kommit på plats, och den osäkerhet som detta har skapat har lett till att företag och investerare avvaktar med nya investeringar. Detta leder i sin tur till en negativ spiral i form av lägre tillväxt och minskad konsumtion. President Trumps tal om att ”koppla ifrån” Kina från USA riskerar att istället minska USA:s betydelse i den globala handeln. EU:s och Japans handel med Kina fortsätter växa tack vare avsaknaden av handelskrig.